一、行情回顧

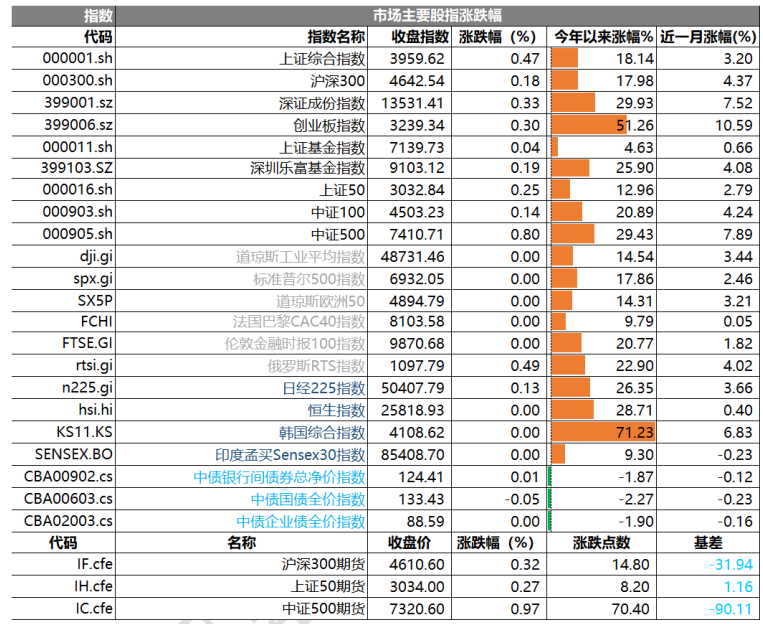

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于 3959.62 點,漲幅為 0.47%;深成指收于 13531.41 點,漲幅為 0.33%;滬深 300 收于 4642.54 點,漲幅為 0.18%創(chuàng)業(yè)板收于 3239.34 點,漲幅為 0.30%。兩市成交19245.23 億元,較前一日交易量增加 2.35%。小盤股強于大盤股。中證 100 上漲 0.14%,中證 500 上漲 0.80%。

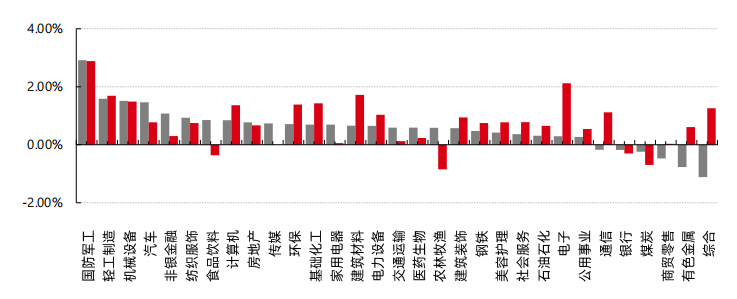

31 個申萬一級行業(yè)中有 25 個行業(yè)上漲。其中,國防軍工、輕工制造、機械設(shè)備表現(xiàn)居前,漲跌幅分別為2.91%、1.59%、1.51%,商貿(mào)零售、有色金屬、綜合表現(xiàn)居后,漲跌幅分別為-0.47%、-0.77%、-1.12%。滬市有1596 只個數(shù)上漲,占比 69.57%,深市有 2010 只個數(shù)上漲,占比 69.86%。非 ST 個股中,81 只個股漲停,2 只個股跌停。股指期貨主力合約 3 個合約均上漲,其中,3 只期指均好于現(xiàn)貨指數(shù)。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心, 日期:2025/12/25

昨日,中債銀行間債券總凈價指數(shù)上漲 0.01 個百分點。

昨日,歐美多數(shù)市場因圣誕節(jié)休市,港股休市,日經(jīng) 225 指數(shù)上漲 0.13%。

二、指數(shù)漲跌

數(shù)據(jù)來源: Wind、好買基金研究中心,日期:2025/12/25

三、新聞

1.人民幣加速升值,離岸升破 7.0 大關(guān)!

人民幣在年末的升值節(jié)奏有所加快,匯率相繼突破關(guān)鍵心理關(guān)口。周四離岸人民幣兌美元升破 7.0,在岸人民幣同日升破 7.01 關(guān)口,均創(chuàng)下 2024 年 9 月底以來新高,顯示人民幣在美元整體疲軟背景下走出非對稱升值行情。

人民幣中間價調(diào)強 0.11%,創(chuàng)下 8 月底以來的最大調(diào)升幅度,報 7.0392 元,與預(yù)測值點差拉寬至 241 點,偏弱幅度進(jìn)一步逼近 2022 年 2 月的歷史最大幅度 252 點。

數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間:2025/6/25 – 2025/12/25

值得一提的是,12 月以來人民幣升值步伐明顯加快,USDCNH 累計下跌 500 個基點,中間價調(diào)整也更加靈活。這一匯率走勢受到多重因素支撐,包括 2025 年前 11 個月中國貿(mào)易順差達(dá)到創(chuàng)紀(jì)錄的 1 萬億美元、企業(yè)結(jié)匯率上升,以及美元走弱趨勢。市場對人民幣進(jìn)一步升值的預(yù)期正在增強。

市場對這波升值行情的解讀存在分歧。傳統(tǒng)觀點將其歸因于年終結(jié)匯潮,但申萬宏源最新報告指出,實際驅(qū)動力更多來自央行主動調(diào)節(jié)與美元環(huán)境變化,而非企業(yè)集中結(jié)匯行為。數(shù)據(jù)顯示,在人民幣升值最快階段,反映企業(yè)結(jié)匯意愿的核心指標(biāo)反而顯著走弱。

這輪升值對持有外匯的出口企業(yè)構(gòu)成現(xiàn)實壓力,同時反映出市場對 2025 年人民幣走勢的樂觀預(yù)期正在強化。隨著美元降息周期展開,利差收益縮窄已無法覆蓋匯率波動風(fēng)險,加速了企業(yè)結(jié)匯決策。

央行調(diào)控而非結(jié)匯潮驅(qū)動?

申萬宏源報告對市場主流觀點提出質(zhì)疑。數(shù)據(jù)顯示,銀行代客結(jié)匯率(不含遠(yuǎn)期履約)在 9 月觸及 63.1%高點后連續(xù)下滑,10 月降至 54.1%,11 月進(jìn)一步降至 52.0%。這意味著在 10 月中旬以來人民幣大幅升值期間,企業(yè)實際結(jié)匯意愿非但未增強,反而顯著減弱。

報告認(rèn)為,近期人民幣升值主要源于央行的主動調(diào)節(jié)與外部美元環(huán)境變化。自 10 月中旬以來,在美元小幅貶值背景下,人民幣呈現(xiàn)非對稱的大幅漲勢,這種走勢差異難以用傳統(tǒng)的年終結(jié)匯季節(jié)性因素完全解釋。

市場預(yù)期轉(zhuǎn)向推動搶跑

盡管 11 月結(jié)匯率數(shù)據(jù)未顯示大幅上行,但 12 月市場行為出現(xiàn)明顯變化。早安匯市分析指出,在全年巨大貿(mào)易順差支撐下,待結(jié)匯企業(yè)似乎開始提前搶跑。盤面表現(xiàn)為 USDCNH 上漲乏力,每當(dāng)反彈 30 至 50 個基點即快速回落并逐步創(chuàng)新低。交易量開始釋放,此前"越升值越猶豫"的心態(tài)正在轉(zhuǎn)變。核心原因在于市場對 2026 年人民幣升值形成一致性預(yù)期,目前各大外資行及國內(nèi)機構(gòu)對人民幣明年表現(xiàn)普遍樂觀,分歧僅在于幅度和速度。

美元降息后的利差收益縮窄,已無法彌補匯率波動的潛在損失。在國內(nèi)外匯市場相對單一的"外貿(mào)企業(yè)-銀行"主導(dǎo)結(jié)構(gòu)下,結(jié)匯推動人民幣升值成為美元低利率時代的主旋律。

高盛分析認(rèn)為,央行在貨幣政策表述中"韌性"與"彈性"用詞的微妙切換,揭示了政策層對人民幣匯率的管理思路:傾向于更強的匯率水平,但希望避免升值過快。央行在周三公布的四季度貨幣政策委員會例會中再次強調(diào)"增強外匯市場韌性",表明政策層有意平緩升值步伐,防范匯率超調(diào)風(fēng)險。

點評:本次人民幣快速升值主要由央行主動引導(dǎo)和市場預(yù)期轉(zhuǎn)向驅(qū)動,而非單純結(jié)匯需求。央行通過中間價釋放偏強信號,結(jié)合美元走弱背景,成功引導(dǎo)市場形成升值共識。這既體現(xiàn)了政策層在美元降息周期中把握匯率主動權(quán)的意圖,也需警惕短期升值過快對出口部門的壓力。

2.又有 QDII 基金準(zhǔn)備發(fā)售,QDII 額度又“刷新”了?

12 月 25 日,大成基金發(fā)布一則公告,提示旗下一只新基金——大成港股恒信混合(QDII)計劃于 12 月29 日到明年 2 月 4 日間發(fā)行。在當(dāng)下,公募行業(yè)的 QDII 基金普遍額度匱乏,有新基金發(fā)行也會讓外界猜測是否有新的 QDII 額度注入。

據(jù)稱,這只基金雖然是一只 QDII 型的主動管理基金,但在投資香港市場時,可通過合格境內(nèi)機構(gòu)投資者(QDII)境外投資額度、 內(nèi)地與香港股票市場交易互聯(lián)互通機制或 內(nèi)地與香港債券市場互聯(lián)互通南向合作進(jìn)行投資。也就是說,在額度受限的背景下,通過后兩種方式投資香港市場將成為主要途徑。今年以來,QDII 基金的發(fā)行數(shù)量并不算多,主動權(quán)益類的產(chǎn)品數(shù)量就更少。最近一個月內(nèi),僅有富國港股精選混合(QDII)發(fā)行。

QDII 額度緊缺是這類基金發(fā)行受阻的關(guān)鍵因素,有分析指出,在目前低費率背景下,QDII 基金中有不少依然能夠維持在 1.5%上下,對管理人而言,此類產(chǎn)品是其在管產(chǎn)品中為數(shù)不多的高費率產(chǎn)品,但受限于額度的匱乏,許多基金的規(guī)模無法進(jìn)一步拓展上限。

基金額度匱乏,一方面受限于供應(yīng),另一方面也與投資人的理財需求密不可分。事實上,今年以來,QDII基金的業(yè)績同樣突出,但總體呈現(xiàn)分化態(tài)勢。Wind 統(tǒng)計顯示,截至目前,全市場 322 只 QDII 基金中(統(tǒng)計初始基金),共有 292 只回報率為正,占比約為 91%。盡管近期港股創(chuàng)新藥板塊經(jīng)歷顯著調(diào)整,但年內(nèi)整體漲幅依舊較大,在此背景下,部分 QDII 基金的回報率表現(xiàn)亮眼。

例如,匯添富 香港 優(yōu)勢精選 A、創(chuàng)金合信全球醫(yī)藥生物 A 年內(nèi)回報率分別達(dá) 120.03%、99.42%,位列各QDII 基金前列。此外,還有廣發(fā)中證 香港 創(chuàng)新藥 ETF、工銀新經(jīng)濟人民幣 A、華泰柏瑞中證韓交所中韓半導(dǎo)體ETF、匯添富恒生生物科技 ETF 等指數(shù)型 QDII 年內(nèi)回報率也均達(dá)到了 70%以上。

與此同時,長城港股醫(yī)療保健精選 A、天弘恒生科技 ETF、易方達(dá)原油 A 人民幣、華泰柏瑞南方東英沙特阿拉伯 ETF、鵬華美國房地產(chǎn)人民幣等 QDII 基金的年內(nèi)業(yè)績則排在尾端。(數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間:2025/1/2 – 2025/12/25)

公募基金仍是 QDII 額度“主力”,但多數(shù)產(chǎn)品已限購

據(jù)國家外匯管理局最新統(tǒng)計,截至 11 月底,合格境內(nèi)機構(gòu)投資者(QDII)投資額度審批暫無新增份額,并且已是多月公示無新增審批額度。回溯到今年 6 月,QDII 額度在時隔 13 個月后再次迎來擴容,批準(zhǔn)額度較此前增加 30.8 億美元至 1708.69億美元,這也是今年內(nèi)唯一一次新增。

就目前的額度排名來看,基金管理公司是額度“主力軍”,前 10 名額度機構(gòu)中,基金管理公司占 6 席(易方達(dá)、華夏、南方、廣發(fā)、嘉實、博時),額度規(guī)模普遍在 37 億美元以上。這類機構(gòu)憑借多元化跨境基金產(chǎn)品(如權(quán)益、固收、指數(shù)型 QDII),成為境內(nèi)投資者參與全球市場的核心載體。

保險機構(gòu)緊隨其后,中國平安、富德生命人壽、中國人壽等保險公司額度靠前,主要依托長期資金的全球資產(chǎn)配置需求,布局跨境固收、權(quán)益類資產(chǎn);銀行、券商等補充布局,匯豐銀行、中國銀行等外資及國有銀行,以及中國國際金融股份有限公司等券商,也憑借跨境業(yè)務(wù)資源獲得相應(yīng)額度,覆蓋特定客群的全球投資需求。

不過,就目前公募基金的 QDII 基金申購情況來看,絕大多數(shù)已經(jīng)被限購。Wind 統(tǒng)計顯示,322 只 QDII 基金中(統(tǒng)計初始基金),僅有 7 只開放申購,僅暫停大額申購的有 9 只。其余則全部暫停申購。前述年內(nèi)績優(yōu)基金當(dāng)中,匯添富香港優(yōu)勢精選 A、創(chuàng)金合信全球醫(yī)藥生物 A、易方達(dá)全球成長精選 A 等均處于暫停申購的狀態(tài)。目前暫停申購或暫停大額申購的 QDII 基金,多是受 QDII 額度告急的影響。

當(dāng)然,額度緊缺也使得一些 ETF 在二級市場的交易價格出現(xiàn)較大幅度溢價,主要是因為當(dāng)基金公司的外匯額度用盡時,會暫停場外申購,導(dǎo)致投資者只能通過場內(nèi)交易購買,這種供需不平衡會推高基金溢價率。但客觀來看,這類高溢價投資在業(yè)內(nèi)并不理性,基金公司也并不提倡,近期就有公司屢次發(fā)布公告提示相關(guān)風(fēng)險。

點評: QDII 額度持續(xù)緊張背景下,新基金發(fā)行或依賴港股通等替代渠道。行業(yè)整體業(yè)績分化明顯,但額度稀缺導(dǎo)致多數(shù)績優(yōu)產(chǎn)品限購,部分場內(nèi) ETF 出現(xiàn)高溢價。投資者需警惕因供需失衡帶來的溢價風(fēng)險,理性選擇投資方式。