一、行情回顧

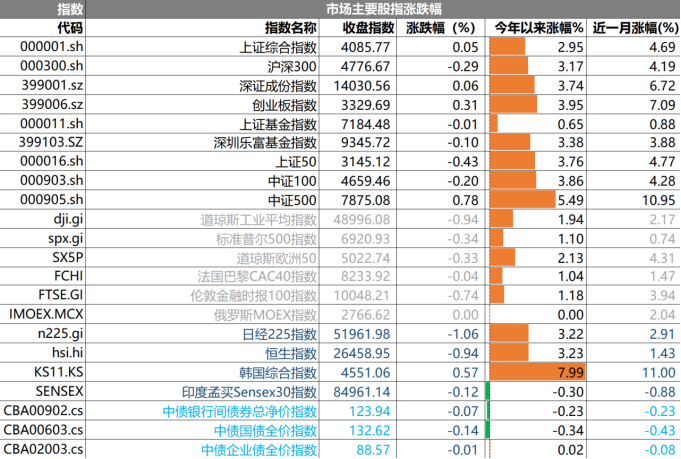

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于4085.77點,漲幅為0.05%,今年漲幅2.95%;深成指收于14030.56點,漲幅為0.06%,今年漲幅3.74%;滬深300收于4776.67點,跌幅為0.29%,今年跌幅3.17%;創(chuàng)業(yè)板收于3329.69點,漲幅為0.31%,今年漲幅3.95%。兩市成交28541.41億元,較前一日交易量增加1.70%。小盤股強于大盤股。中證100下跌0.20%,中證500上漲0.78%。

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2026/1/7

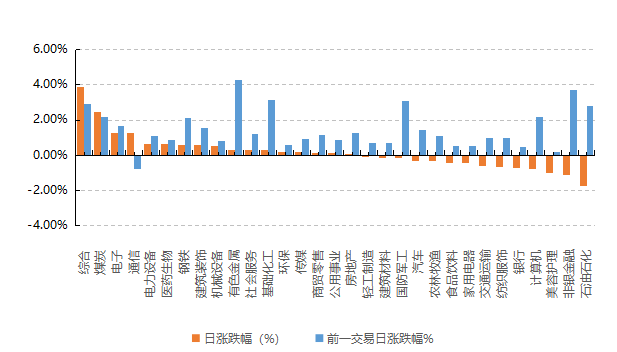

31個申萬一級行業(yè)中有17個行業(yè)上漲。其中,綜合、煤炭、電子表現(xiàn)居前,漲跌幅分別為3.86%、2.47%、1.25%,美容護理、非銀金融、石油石化表現(xiàn)居后,漲跌幅分別為-1.03%、-1.13%、-1.73%。滬市有1005只個數(shù)上漲,占比43.77%,深市有1066只個數(shù)上漲,占比37.04%。非ST個股中,85只個股漲停,3只個股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價指數(shù)下跌0.07個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.94%,標普500下跌0.34%;道瓊斯歐洲50下跌0.33%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.94%,日經(jīng)225指數(shù)下跌1.06%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2026/1/7

三、新聞

1、商務部:加強兩用物項對日本出口管制

圖片來源:商務部

本次生效的對日兩用物項出口管制的影響量級極大,不僅覆蓋范圍廣泛,從原材料到高精尖設備,更精準打擊了日本軍工產(chǎn)業(yè)鏈。

何為兩用物項?

兩用物項是指既可以用于民用、也可以用于軍事或大規(guī)模殺傷性武器用途的貨物、技術(shù)或軟件。由于這類物品具有“雙重用途”,其貿(mào)易和流通受到國際和各國政府的嚴格管制。企業(yè)出口此類物項需向政府申請許可,通過審查后方可進行。

典型例子有:

關(guān)鍵材料與合金,如鎢鎳鐵合金、鎢鎳銅合金、稀土金屬。

電子品,如高性能集成電路、特定加密設備。

航空航天與設備,如無人機、航空發(fā)動機、特定離心機。

本次出口管制有何特殊?

此次管制并非簡單的貿(mào)易限制,而是基于國家安全的全面封鎖,具有“清單長、穿透深、執(zhí)行嚴”的特點。

1)管制清單長。涵蓋稀土、傳感器、激光器、高性能計算機、航空航天材料等,直接制約日本精密制造和軍工生產(chǎn)能力。

2)“長臂管轄”。禁止第三方轉(zhuǎn)售,徹底堵死轉(zhuǎn)口貿(mào)易漏洞,全球供應鏈企業(yè)為避險將主動切斷對日相關(guān)供應。

3)執(zhí)行嚴格。中日政治風險直接轉(zhuǎn)化為供應鏈風險,短期內(nèi)緩和可能性較低。

4)合規(guī)門檻高。即使是民用企業(yè),因難以自證“非軍用”,或也面臨斷供風險。

日本受影響行業(yè)分析

1)稀土與永磁材料。中國控制了全球約60%的稀土開采和90%的冶煉分離產(chǎn)能,一旦斷供,日本的EV、機器人及國防工業(yè)都會面臨沖擊。

2)半導體與電子元器件。雖然日本在半導體材料(如光刻膠、掩膜版)上占優(yōu),但其上游的基礎金屬原材料高度依賴中國,斷供將直接影響日本在功率半導體和射頻器件領域的生產(chǎn)能力。

3)工業(yè)母機與精密制造。管制目錄多達100頁以上,包含專用材料、傳感器、激光器等機床核心零部件,日本機床產(chǎn)業(yè)面臨原材料短缺和供應鏈斷裂的風險。

點評:日本將被迫加速構(gòu)建“去中國化”的供應鏈,但這需要巨額投資和漫長的時間,短期內(nèi)陣痛不可避免。

中國將進一步利用原材料優(yōu)勢作為地緣政治博弈的籌碼,同時國內(nèi)相關(guān)高科技產(chǎn)業(yè)鏈將獲得政策和市場的雙重扶持,加速從“跟隨”向“替代”轉(zhuǎn)變。

2. 八部門印發(fā)《“人工智能+制造”專項行動實施意見》

工信部等八部門印發(fā)《“人工智能+制造”專項行動實施意見》,目標是到2027年,我國人工智能關(guān)鍵核心技術(shù)實現(xiàn)安全可靠供給,產(chǎn)業(yè)規(guī)模和賦能水平穩(wěn)居世界前列。推動3-5個通用大模型在制造業(yè)深度應用,形成特色化、全覆蓋的行業(yè)大模型,打造100個工業(yè)領域高質(zhì)量數(shù)據(jù)集,推廣500個典型應用場景。培育2-3家具有全球影響力的生態(tài)主導型企業(yè)和一批專精特新中小企業(yè),打造一批“懂智能、熟行業(yè)”的賦能應用服務商,選樹1000家標桿企業(yè)。建成全球領先的開源開放生態(tài),安全治理能力全面提升,為人工智能發(fā)展貢獻中國方案。

實施路徑

1)供給端。聚焦算力、算法、數(shù)據(jù)三大要素。突破高端芯片、高速互聯(lián)技術(shù);攻堅類腦智能、世界模型等底層算法;建設高質(zhì)量行業(yè)數(shù)據(jù)集和工業(yè)語料庫。

2)應用端。推動AI嵌入研發(fā)設計、生產(chǎn)制造、質(zhì)量檢測、售后服務等核心環(huán)節(jié)。

3)載體端。加快具身智能、AI手機/電腦、智能網(wǎng)聯(lián)汽車、腦機接口等新一代智能終端的研發(fā)與應用,探索多智能體協(xié)同生態(tài)。

相關(guān)行業(yè)影響分析

1)工業(yè)母機與機器人

AI大模型賦予了機器人“大腦”,使其能適應非結(jié)構(gòu)化環(huán)境。研制新一代人工智能數(shù)控系統(tǒng),提升自主決策、分析和執(zhí)行等能力。

關(guān)注精密減速器、靈巧手、六維力傳感器、絲杠等核心零部件,以及具備整機集成能力的龍頭企業(yè)。

2)汽車生產(chǎn)與自動駕駛

工信部等四部門已先行印發(fā)《汽車行業(yè)數(shù)字化轉(zhuǎn)型實施方案》,作為“人工智能+制造”的先行示范。到2027年,整車關(guān)鍵工序數(shù)控化率超70%,打造汽車行業(yè)具身智能示范產(chǎn)線,推動智能機器人在焊接、噴涂、總裝等環(huán)節(jié)規(guī)?;瘧谩?/span>

將加速汽車制造環(huán)節(jié)的“無人化”進程,同時倒逼上游零部件企業(yè)進行數(shù)字化改造,形成“整車帶零部件”的轉(zhuǎn)型格局。

開展搭載自動駕駛功能的智能網(wǎng)聯(lián)汽車產(chǎn)品測試與安全評估,有序推進產(chǎn)品準入和上路通行試點。

3)算力基礎設施與工業(yè)軟件

為支撐大規(guī)模工業(yè)AI應用,政策提出建設算力互聯(lián)互通平臺,全國一體化算力網(wǎng)監(jiān)測調(diào)度平臺。

政策推動CAD/CAE等研發(fā)設計軟件的智能化重構(gòu)。AI將降低工業(yè)軟件的使用門檻,加速國產(chǎn)軟件對海外巨頭的追趕與替代。

點評:《“人工智能+制造”專項行動實施意見》的推進,標志著中國制造業(yè)數(shù)字化轉(zhuǎn)型從“互聯(lián)網(wǎng)+”時代的連接與信息化,正式邁向“人工智能+”時代的決策智能化與生產(chǎn)力重構(gòu)。

“十五五”期間中國工業(yè)體系升級,旨在通過AI技術(shù)與制造業(yè)的深度融合,發(fā)揮“乘數(shù)效應”,推動制造業(yè)從“經(jīng)驗驅(qū)動”向“數(shù)據(jù)智能驅(qū)動”轉(zhuǎn)型。