一、市場回顧

1、基礎(chǔ)市場

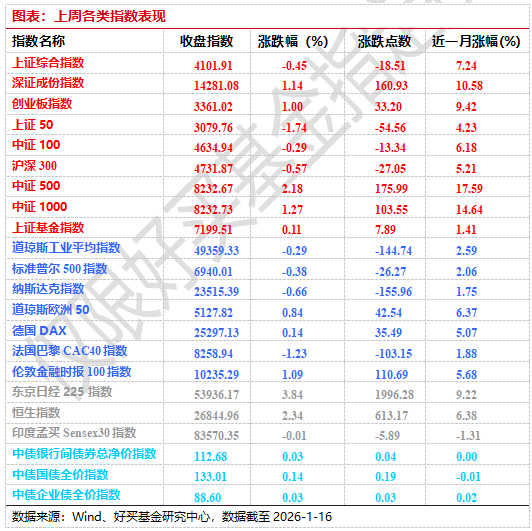

上周,滬深兩市漲跌互現(xiàn)。截止收盤,上證綜指收于4101.91點(diǎn),跌18.51點(diǎn),跌幅為0.45%;深成指收于14281.08點(diǎn),漲160.93點(diǎn),漲幅為1.14%;滬深300收于4731.87點(diǎn),跌27.05點(diǎn),跌幅為0.57%;創(chuàng)業(yè)板收于3361.02點(diǎn),漲33.20點(diǎn),漲幅為1.00%。兩市日均成交3.42萬億元??傮w而言,小盤股強(qiáng)于大盤股。中證100下跌0.29%,中證500上漲2.18%。

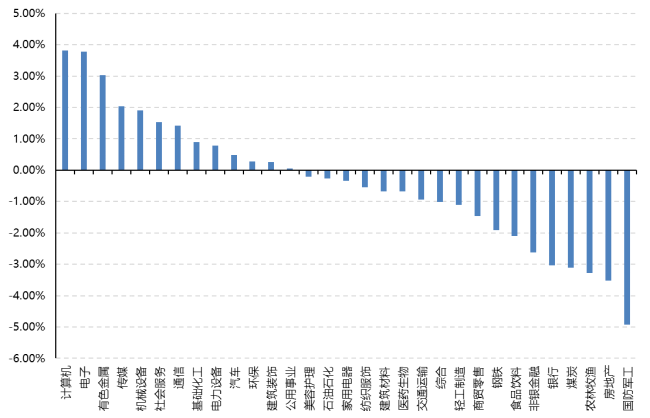

31個(gè)申萬一級(jí)行業(yè)中有13個(gè)行業(yè)上漲。其中,計(jì)算機(jī)、電子、有色金屬表現(xiàn)居前,漲跌幅分別為3.82%、3.77%、3.03%,農(nóng)林牧漁、房地產(chǎn)、國防軍工表現(xiàn)居后,漲跌幅分別為-3.27%、-3.52%、-4.92%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.29%,標(biāo)普500下跌0.38%,納斯達(dá)克下跌0.66%;道瓊斯歐洲50 上漲0.84%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲2.34%,日經(jīng)225指數(shù)上漲3.84%,印度孟買Sensex30指數(shù)下跌0.01%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲0.03個(gè)百分點(diǎn)。

圖表:上周申萬一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-1-16

2、基金市場

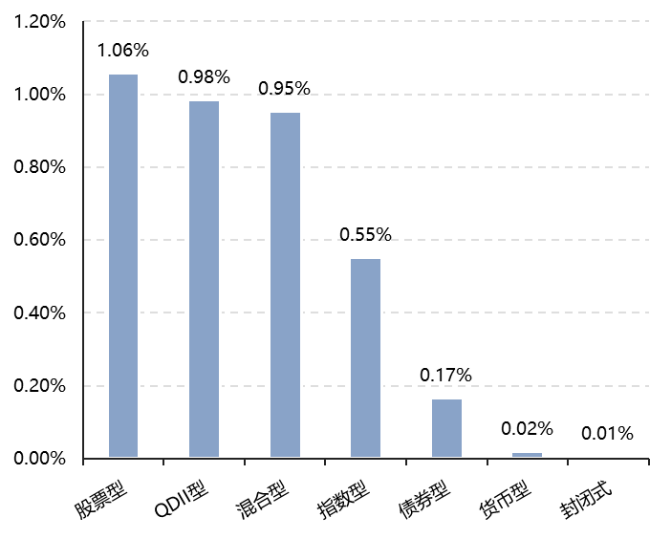

上周,國內(nèi)權(quán)益基金多數(shù)上漲,其中股票型基金平均上漲1.06%,混合型和指數(shù)型基金平均分別上漲0.95%和0.55%。QDII基金平均上漲0.98%。

上周,權(quán)益類基金表現(xiàn)較好的是匯安趨勢(shì)動(dòng)力A和創(chuàng)金合信積極成長A等;混合型基金表現(xiàn)較好的是融通互聯(lián)網(wǎng)傳媒和申萬菱信樂道三年持有等;QDII式基金表現(xiàn)較好的是博時(shí)大中華人民幣和國富亞洲機(jī)會(huì)等;指數(shù)型表現(xiàn)較好的是國泰中證全指軟件ETF和嘉實(shí)中證軟件服務(wù)ETF等;債券型表現(xiàn)較好的是中??赊D(zhuǎn)換債券A和南方昌元可轉(zhuǎn)債A等;貨幣型表現(xiàn)較好的是信誠理財(cái)7日盈A和光大添天盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-1-16

二、近期焦點(diǎn)

監(jiān)管釋放降溫信號(hào)

經(jīng)中國證監(jiān)會(huì)批準(zhǔn),滬深北交易所發(fā)布通知調(diào)整融資保證金比例,將投資者融資買入證券時(shí)的融資保證金最低比例從80%提高至100%。需要說明的是,此次調(diào)整僅限于新開融資合約,調(diào)整實(shí)施前已存續(xù)的融資合約及其展期仍按照調(diào)整前的相關(guān)規(guī)定執(zhí)行。

2015年11月23日:融資保證金比例從50%提高至100%,僅適用于新合約

2023年8月27日:融資保證金比例從100%下調(diào)至80%

2025年10月13日:少數(shù)券商將融資保證金比例從80%提高至100%

2026年1月14日:所有券商被要求將融資保證金比例從80%提高至100%

關(guān)鍵基準(zhǔn)ETF的成交額再次激增,這是市場進(jìn)一步降溫的跡象。

在交易額方面,自本周中以來,交易量顯著上升,滬深300ETF的交易量相比2025年12月的平均日交易量增長了4倍,周五滬深300ETF的總成交額較前一日增長超過60%,上證50 ETF和中證500 ETF也出現(xiàn)了類似的變化從余額角度來看,本周中ETF份額的余額出現(xiàn)了顯著下降,這表明發(fā)生了贖回。

(來源:Wind)

國新辦舉行新聞發(fā)布會(huì),介紹貨幣金融政策支持實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展成效

中國人民銀行新聞發(fā)言人、副行長鄒瀾表示,中央經(jīng)濟(jì)工作會(huì)議已經(jīng)明確,2026年要繼續(xù)實(shí)施適度寬松的貨幣政策,人民銀行將按照黨中央、國務(wù)院決策部署,加大逆周期和跨周期調(diào)節(jié)力度,有效支持“十五五”開好局、起好步。

根據(jù)當(dāng)前經(jīng)濟(jì)金融形勢(shì)需要,人民銀行將先行推出兩方面政策措施。一方面是下調(diào)各類結(jié)構(gòu)性貨幣政策工具利率,提高銀行重點(diǎn)領(lǐng)域信貸投放的積極性。另一方面是完善結(jié)構(gòu)性工具并加大支持力度,進(jìn)一步助力經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型優(yōu)化。具體包括以下幾項(xiàng):

一是下調(diào)各類結(jié)構(gòu)性貨幣政策工具利率0.25個(gè)百分點(diǎn)。各類再貸款一年期利率從目前的1.5%下調(diào)到1.25%,其他期限檔次利率同步調(diào)整。

二是將支農(nóng)支小再貸款與再貼現(xiàn)打通使用,增加額度,并單設(shè)民營企業(yè)再貸款。合并使用支農(nóng)支小再貸款與再貼現(xiàn)額度,增加支農(nóng)支小再貸款額度5000億元,總額度中單設(shè)一項(xiàng)民營企業(yè)再貸款,額度1萬億元,重點(diǎn)支持中小民營企業(yè)。

三是增加科技創(chuàng)新和技術(shù)改造再貸款額度并擴(kuò)大支持范圍。將科技創(chuàng)新和技術(shù)改造再貸款額度從8000億元,增加4000億元至1.2萬億元,并將研發(fā)投入水平較高的民營中小企業(yè)等納入支持領(lǐng)域。

四是合并設(shè)立科技創(chuàng)新與民營企業(yè)債券風(fēng)險(xiǎn)分擔(dān)工具。將此前已經(jīng)設(shè)立的民營企業(yè)債券融資支持工具、科技創(chuàng)新債券風(fēng)險(xiǎn)分擔(dān)工具合并管理,合計(jì)提供再貸款額度2000億元。

五是拓展碳減排支持工具的支持領(lǐng)域。納入節(jié)能改造、綠色升級(jí)、能源綠色低碳轉(zhuǎn)型等更多具有碳減排效應(yīng)的項(xiàng)目,引導(dǎo)銀行支持全面綠色轉(zhuǎn)型。

六是拓展服務(wù)消費(fèi)與養(yǎng)老再貸款的支持領(lǐng)域。結(jié)合健康產(chǎn)業(yè)認(rèn)定標(biāo)準(zhǔn),適時(shí)在服務(wù)消費(fèi)與養(yǎng)老再貸款的支持領(lǐng)域中納入健康產(chǎn)業(yè)。

七是會(huì)同金融監(jiān)管總局將商業(yè)用房購房貸款最低首付比例下調(diào)至30%,支持推動(dòng)商辦房地產(chǎn)市場去庫存。

八是鼓勵(lì)金融機(jī)構(gòu)提升匯率避險(xiǎn)服務(wù)水平。豐富匯率避險(xiǎn)產(chǎn)品,為企業(yè)提供成本合理、靈活有效的匯率風(fēng)險(xiǎn)管理工具。

以上相關(guān)措施的政策文件將于近日發(fā)布。按照國務(wù)院常務(wù)會(huì)議部署,在實(shí)施過程中,將與財(cái)政貼息、擔(dān)保和風(fēng)險(xiǎn)成本分擔(dān)等財(cái)政政策協(xié)同配合,進(jìn)一步放大政策效能,共同促進(jìn)擴(kuò)大有效內(nèi)需。

(來源:Wind)

三、好買觀點(diǎn)

股票型基金投資策略

對(duì)于融資保證金比例上調(diào):一方面是幅度,這次上調(diào)20個(gè)基點(diǎn)(只是回到了2023年8月前的水平),2015年是直接上調(diào)了50個(gè)基點(diǎn),另一方面是范圍控制,只針對(duì)“新合約”,存量資金不受影響,目前融資余額約占自由流通市值5%,這部分基本盤是穩(wěn)的。這屬于“逆周期調(diào)節(jié)”,目的是防止杠桿過高重演2015年股災(zāi)的悲劇。這是為了“慢牛”,不是為了把牛打死。此外,央行于上周定向降息,對(duì)科技、民生等方向的支持一以貫之,不過有機(jī)構(gòu)解讀,這和全面降準(zhǔn)降息具有替代性。從產(chǎn)業(yè)層面看,臺(tái)積電業(yè)績?nèi)娉鲱A(yù)期,且法說會(huì)上對(duì)于capex也罕見表露出積極態(tài)度,這對(duì)于一向謹(jǐn)慎的臺(tái)積電來說比較罕見,說明需求是真的旺盛。國內(nèi)方面,阿里通義千問APP全面接入阿里生態(tài)鏈(淘寶、餓了么、飛豬、高德、支付寶),上線僅2個(gè)月后月活數(shù)量過億,2026年可能是“全自動(dòng)閉環(huán) Agent”正式入場的年份。從宏觀經(jīng)濟(jì)情況看,CPI和PPI延續(xù)修復(fù),不過需求層面依然偏弱;出口數(shù)據(jù)維持強(qiáng)勁增長。

展望后續(xù),短期來看,監(jiān)管的意志從來不要低估;疊加本月開始財(cái)報(bào)陸續(xù)披露,中小盤股票可能暴露業(yè)績差的事實(shí),歷史上1月份也是較差的季節(jié)效應(yīng);另外,春節(jié)前夕流動(dòng)性可能偏緊,今年春節(jié)較晚,進(jìn)入1月下旬后流動(dòng)性問題可能逐漸顯現(xiàn)。不過從中長期來看,股市向好的主要因素都沒有發(fā)生變化:居民存款搬家和中長線資金入市依然在進(jìn)行中,寬松的貨幣政策和積極的財(cái)政政策沒有改變,AI產(chǎn)業(yè)趨勢(shì)從上游到下游持續(xù)有新的催化劑,宏觀經(jīng)濟(jì)延續(xù)復(fù)蘇。建議對(duì)國內(nèi)權(quán)益保持標(biāo)準(zhǔn)配置。結(jié)構(gòu)上,科技方向仍然是主線,AI應(yīng)用的行情剛剛開始,不過需要去偽存真;部分低估的高股息資產(chǎn)可以繼續(xù)打底,特別是既有高股息又有順周期屬性的資產(chǎn)可以逐步擇機(jī)布局。

債券型基金投資策略

上周債市情緒有所修復(fù),債券收益率普遍下行,本周各期限整體下行,資金面寬松下短端下行較多,隨著年初配置盤逐漸入場,資金有意避開活躍券,中長端非活躍券下行快于活躍券,超長端變化不大。資金面方面,整體略有寬松。社融方面,信貸增速受有效需求不足影響整體表現(xiàn)偏弱,不過在"適度寬松"取向下,社融、M2增速一度擺脫2023年4月以來的下行趨勢(shì),M1也由負(fù)轉(zhuǎn)正,金融總量數(shù)據(jù)有所企穩(wěn)。向后看,1月15日央行宣布下調(diào)各類結(jié)構(gòu)性貨幣政策工具利率25BPs,對(duì)于科技創(chuàng)新、技術(shù)改造、支農(nóng)支小等領(lǐng)域的定向降息或有望與政策性金融工具形成合力。

從當(dāng)前環(huán)境來看,雖外需強(qiáng)勁,但內(nèi)需依然偏弱,宏觀經(jīng)濟(jì)整體仍有壓力,但債市行情對(duì)基本面較為反應(yīng)鈍化。近期監(jiān)管釋放權(quán)益市場降溫信號(hào),受此影響權(quán)益市場有所走弱,股債蹺蹺板對(duì)債市壓制可能減弱。短端方面,以政策利率為下限,目前短端在1.24%左右,短期收益博取賠率有限;長端方面,當(dāng)前1.84%的點(diǎn)位后續(xù)下行空間有限,因此債市整體行情預(yù)計(jì)延續(xù)震蕩走勢(shì)。

QDII基金投資策略

上周,美國最新CPI數(shù)據(jù)公布,2.7%略不及預(yù)期,但這個(gè)數(shù)據(jù)還是有美國政府停擺的影響,從各方解讀來看,這個(gè)數(shù)據(jù)不太會(huì)影響美聯(lián)儲(chǔ)的利率決議,從市場表現(xiàn)看,更沒有掀起什么波瀾。最近影響海外市場的,主要是以下事件:美聯(lián)儲(chǔ)獨(dú)立性(鮑威爾被起訴),伊朗問題(美國可能介入),金融股財(cái)報(bào)開始披露。

AI方面,開年以來CES大會(huì)持續(xù)產(chǎn)生催化,特別是英偉達(dá)新的Rubin架構(gòu),將存儲(chǔ)設(shè)計(jì)到了GPU內(nèi)部,使得存儲(chǔ)的空間得到了確定性的增強(qiáng),我們觀察到相關(guān)股票也迎來了估值上修。另外,臺(tái)積電業(yè)績?nèi)娉鲱A(yù)期,且法說會(huì)上對(duì)于capex也罕見表露出積極態(tài)度,這對(duì)于一向謹(jǐn)慎的臺(tái)積電來說比較罕見,說明需求是真的旺盛。此外,蘋果選擇Gemini作為iPhone主要大模型,入口之爭繼續(xù)指向AI應(yīng)用。

對(duì)于海外資產(chǎn)的配置,我們?nèi)员3制行缘膽B(tài)度,主要是高估值資產(chǎn)未來能否如期兌現(xiàn)業(yè)績需要持續(xù)觀察,特別是AI對(duì)于科技企業(yè)以及廣泛意義的宏觀經(jīng)濟(jì)能否有持續(xù)的利潤增速貢獻(xiàn)。結(jié)構(gòu)上面,仍然看好科技方向和美國,對(duì)宏觀經(jīng)濟(jì)相關(guān)板塊和非美市場保持謹(jǐn)慎。